我国汽车产业发展现状、问题及对策

2015年前三季度,我国汽车行业出现产销量持续下滑、产能过剩、价格竞争激烈、库存增加、效益下滑等新动向,行业整体上处于疲软状态。

一、2015年我国汽车行业发展现状

(一)产销形势不容乐观

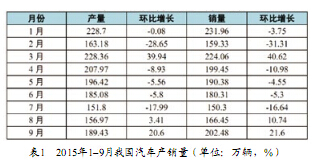

2015上半年,我国汽车产销分别完成1209.71万辆和1185.49万辆,比上年同期分别增长2.6%和1.4%。前三季度,汽车产销1709.16万辆和1705.65万辆,比上年同期分别增长–0.82%和0.31%。其中,4–7月汽车产销环比和同比双双下降。9月,汽车产销分别完成189.43万辆和202.48万辆,环比分别增长20.6%和21.6%,与上年同期相比产量下降5.6%,销量结束连续5个月的同比下跌,增长2.1%,表明我国汽车行业有回暖迹象,但总体形势仍然不容乐观。

表1 2015年1–9月我国汽车产销量(单位:万辆,%)

(二)进出口呈现“双降”

2015年1–9月,我国汽车出口55.36万辆,比上年同期下降16.5%。其中乘用车出口32.32万辆,比上年同期下降17.5%;商用车出口23.04万辆,比上年同期下降15.1%。另外,据统计,1–8月,我国汽车整车累计进口71.14万辆,比上年同期下降25.5%;汽车整车累计出口52.85万辆,比上年同期下降12.1%,汽车进出口呈现“双降”态势。

(三)经销商库存居高不下

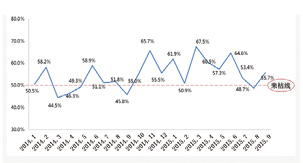

根据“中国汽车经销商库存预警指数调查”,2015年9月库存预警指数为55.7%,比8月份上升了7个百分点,处于警戒线水平以上。自2014年10月以来,该指数除2015年8月份以外,其它月份均高于警戒线水平,特别是出现了连续10个月高于警戒线水平的现象,表明现阶段我国汽车销售出现一定困难,汽车市场需求收缩,经销商库存和经营压力持续加大。

图1 2014–2015年中国汽车经销商库存预警指数

(四)各大汽车厂商销售表现不一

2015年1–9月,德、日、美、韩、法五系乘用车分别销售288.20万辆、228.09万辆、176.91万辆、112.60万辆和51.39万辆,市场份额依次为19.81%、15.68%、12.16%、7.74%和3.53%。其中,日系销量和市场份额同比见好,销量增长6.99%,份额微增0.62个百分点。其他外系销量均下跌,韩系跌幅达11.49%,德系、美系、法系份额分别下降1.51、0.75和0.24个百分点。

在国产车方面,前三季度我国品牌乘用车销售595.03万辆,同比增长11.78%,其销量占乘用车销售总量的40.90%,提高3.28个百分点。与此同时,轿车市场的萎缩依然堪忧,轿车销量和市场份额双双持续下挫。我国品牌轿车前三季度销售170.35万辆,同比下降12.9%;市场份额为20.79%,下降1个百分点。

二、我国汽车行业整体疲软的原因

(一)外部因素

一是国际经济形势发生变化。世界经济乍暖还寒,出口市场政局不稳,如俄罗斯、乌克兰、伊拉克等国政策变动较为频繁,汽车相关政策持续变动,对我国向这些国家的汽车出口产生了一定影响。我国汽车出口主要以小排量车型为主,而近两年该领域竞争日益激烈,市场趋于饱和,对出口量的影响比较明显。人民币汇率的升值,以及日本、韩国货币的贬值,也造成了我国汽车出口的困难。此外,汽车企业海外投资建厂步伐加快,实现本地化生产,部分整车出口转变为零部件出口。

二是我国经济下行压力加大。2015年前三季度,我国GDP增幅为6.9%,6年来GDP增速首度“破7”,且经济下行压力还将继续加大。国家宏观经济发展降速,使与宏观经济关联密切的汽车市场再次遇冷。2015年前三季度,除3月、8月、9月汽车销量环比增长外,其余月份均出现负增长。另外,由于推进更加严格的排放执行标准,使整体汽车市场雪上加霜。

三是汽车发展受到政策法规约束。国务院在《大气污染防治行动计划》中提出,要根据城市发展规划合理控制机动车保有量,部分地区,如北京、上海、深圳、广州的汽车限购措施则更为严厉,购车难度和用车成本大幅提高,一定程度上抑制了汽车销售的增长。另外,工信部公布的《车辆生产企业及产品公告》,决定撤销不符合《公告》管理规定的757家国内车企超4万款产品目录(自2014年12月31日起停止生产销售),该措施也将对部分车企产销造成一定影响。

四是汽车市场受到股市和楼市回暖的挤压。近期国内股市剧烈震荡,楼市有所回暖,使得汽车消费受到一定抑制。股市的上涨吸引了巨量资金,而股市的剧烈震荡又让相当部分的股民损失惨重。楼市长期看好,但近期也只是刚刚复苏。因此,股市、楼市的财富效应近期没有充分释放,使得汽车消费、特别是升级换代的消费时间可能后移。

(二)内部因素

一是长期持续投资导致产能过剩。近些年我国汽车产能持续快速扩张,2009年为应对金融危机带来的经济下滑,4万亿元投资刺激计划中的一部分又投向汽车领域,各大车企新的工厂、生产线以及车型研发短期内迅速增加。与此同时,世界知名汽车品牌纷纷入驻中国市场,造成国内外汽车品牌激烈竞争,产能过剩矛盾更加突出。据中汽协2015年6月初步统计,我国汽车总产能已达到年产4000万辆,目前产能利用率大概只有六成,多数自主品牌的产能利用率在50%以下。我国汽车产能过剩带来的负面效应已经开始显现,一些自主品牌车企财务业绩出现滑坡。汽车行业面临提升产品竞争力、消化过剩产能的艰巨任务。

二是部分车企正处于转型升级过程。互联网时代,用户对汽车这一消费品提出了更多更新更个性化的要求,但是相当一部分车企仍然局限于传统思维方式造车卖车,没有用互联网思维对汽车产业链、价值链和创新链进行有效整合,无法满足用户的多样化需求。部分车企生产线智能化改造进展较慢,企业经营管理较为混乱,产品成本居高不下。另外,一些特殊因素,如产品质量缺陷,以及国资背景的车企贪腐案件,对车市的整体发展也产生了一定影响。

三是汽车经销商的困境以及其与厂家的矛盾并未解决。中汽协的数据显示,2014年仅有三成经销商盈利,另有四成经销商基本收支平衡,三成经销商亏本。由于前期产能扩张过快,各大汽车生产企业加大对所属经销商的压库。而经销商亏损的主要原因就是高库存,库存一旦过高,则经销商就有可能因为背负大量库存而导致财务费用增加、资金链断裂,从而陷入亏损的局面。

三、促进汽车行业健康发展的有关建议

(一)加强调研并及时发布行业预警

一是加强调研及时掌握行业发展动态。有关各方应持续深入一线大型车企和经销商,详细了解企业目前生产经营的基本状况、下一步尤其是“十三五”时期的发展设想,全面动态掌控汽车行业目前的总体发展态势。

二是建立行业分析研判和预警通报制度。由工信部牵头,有关部门、地区和汽车行业协会(分会)及其他第三方机构等共同参与,定期召开联席会议,研判当前及今后一段时间汽车行业的总体发展趋势,特别是针对严峻的形势及时发布行业预警,提醒各地主管部门及广大车企提前做好各项应对措施,慎重上马或变相上马新的整车项目。

(二)打造汽车企业核心竞争力

一是从汽车厂商层面来讲,最关键的是要回归本质。一方面,通过产品和服务为用户创造价值才是汽车企业的核心。在“互联网+”的浪潮下,汽车厂商不应迷失方向,而要牢记“互联网+”只是手段,真正拥有汽车的研发、设计、制造能力才是企业的真正核心竞争力,要脚踏实地做研发,脚踏实地利用全球资源来快速发展。另一方面,部分经营相对困难的汽车企业应停止盲目扩张,慎重上马新项目,甚至可以考虑转型或联合。

二是从汽车行业层面来讲,汽车企业、汽车及零部件企业、汽车行业协会等多方要加强协作,在研发、生产、采购等方面进行合作、交流,加强沟通推进。汽车行业协会要加强监督,及时发布行业最新动态,引导汽车企业调整策略。

(三)引导汽车企业调整发展方式

一是引导整车制造企业调整增长方式,从单纯重视销量和产能的粗放型增长,调整为以提高技术和质量水平为路径、以提升利润率为目标的集约型增长。引导汽车企业强化质量、品牌建设,实现从赚取制造利润向同时赚取技术利润和品牌利润转变。

二是加大对汽车企业的技改扶持,鼓励企业增加工业机器人等智能装备的使用,建立“数字化”工厂,打造“智慧车间”,提高生产过程的自动化水平,提升生产效率,降低生产成本;以“创新工程”、“阶段油耗标准”为抓手,大力发展绿色制造,促进汽车企业调整产品结构,增加节能、环保、低碳等绿色汽车产品及零部件的比例。

三是鼓励汽车制造企业在“互联网+”时代,围绕主业积极拓展二手车、汽车置换、汽车租赁等相关业务,推动汽车制造业的服务化,培育新的利润增长点。要以提高汽车金融产品的市场渗透率为目的,大力发展汽车金融,扩大汽车信贷市场规模。

(四)加大新能源汽车扶持政策落实力度

一是要全面贯彻落实国务院《关于印发节能与新能源汽车产业发展规划(2012–2020年)的通知》等文件精神,坚决破除地方保护,推进建设统一开放、有序竞争的新能源汽车市场,严格执行全国统一的新能源汽车和充电设施国家标准和行业标准。

二是以公共服务领域率先示范应用引领新能源汽车在全社会的广泛应用,以公共交通、环卫、物流等公共服务领域用车作为新能源汽车推广应用的突破口,扩大公共机构采购新能源汽车的规模。推进党政机关和公共机构、企事业单位使用新能源汽车。

三是加快充电设施建设,完善充电设施用地政策和用电价格政策,科学规划充电设施建设布局,鼓励社会资本进入充电设施建设领域,积极利用加油站、路侧停车区域、电力营业网点、大型商圈等现有的场地和设施,推进充电设施项目建设。

(五)继续促进汽车出口健康发展

一是进一步完善与汽车出口有关的信用保险、担保制度与融资平台建设,引导汽车企业积极优化出口产品结构,加快海外市场营销网络建设,鼓励企业选择市场需求潜力大的国家投资设立整车制造企业,实现本土化生产。

二是加强品牌与服务体系建设,进一步完善与落实《缺陷汽车产品召回管理条例》,规范与强化汽车出口企业在目标市场的售后服务体系建设。

三是引导有优势的自主品牌汽车企业扩大出口、释放产能,通过出口信贷和税收优惠等政策鼓励自主新能源汽车、中高端乘用车、商用车的出口,提升自主品牌的国际形象。

(作者单位:江苏省经济和信息化研究院)

本社地址:南京市建邺路168号4号楼 邮编:210004 电子邮箱:qz@qunzh.com

办公室电话:(025)83219816 违法和不良信息举报电话:(025)83246532,(025)83219815

中国互联网举报中心:https://www.12377.cn

Copyright @ qunzh.com all rights reserved 群众杂志社版权所有 苏ICP备10218479号

互联网新闻信息服务许可证32120180001号