大力推进江苏股权投资发展

创新能否成为引领发展的第一动力,解决科技创新型中小企业的融资渠道问题尤为关键。大力推进江苏股权投资发展,是破解这一问题的有效途径。

适宜的金融安排是江苏实现创新和引领发展的关键

近年来,我国消费需求对GDP贡献已经发挥主导作用,2016年贡献率为64.6%。相比之下,投资对GDP的贡献作用在逐渐降低,2016年贡献率为42.2%,净出口对GDP的贡献率再次由正转负。这些数据表明,我国居民的消费需求处于活跃状态,但我国较为宽松的货币资金供给中的很大一部分确实没有流入实体经济。从固定资产投资增长率看,2016年江苏固定资产投资增长率为7.5%,低于全国的8.1%,也明显低于浙江(10.9%)、广东(10%)、山东(10%)。

2015年,江苏的地区社会融资规模增量达到11394亿元,比广东的地区社会融资规模增量少3049亿元,但高于浙江和山东。2016年江苏的地区社会融资规模增量达到16758亿元,比2015年增长47.08%。这说明,近年来江苏的融资规模并不小,资金问题并不是江苏固定资产投资增长与相近省份发生偏离的原因。那么,这种低的投资增长是不是因为江苏区域缺少好的投资项目?2016年江苏、浙江、广东、山东四省经济增长率分别为7.8%、7.5%、7.5%、7.6%,江苏也是最高。这表明江苏的经济活动仍然是活跃的,创新能力是强的,不存在好的投资项目萎缩的问题。

因此,无论是从全国层面还是江苏来看,融资规模大、投资增长率反而低的现实,反映出我国现阶段投资,不仅仅需要较为宽松的货币政策,更需要推动投资升级的融资制度安排。研究表明,以股权投资为主的资本型金融,因拥有剩余收益分配权,与创新行为的高收益高风险相匹配,是驱动创新的主要金融力量。

江苏股权投资情况与其它发达省份的比较分析

将江苏股权投资发展情况与浙江、广东、山东等经济发达程度相当省份进行数据比较分析,可以发现江苏风险投资(VC)与私募股权投资(PE)近几年发展迅速,但也存在问题和不足。

股权投资规模仍然较小。2012-2015年江苏VC投资案例数的增长幅度只高于山东的57.58%,低于浙江的161.25%、广东的272.61%。在PE规模方面,2015年江苏PE投资案例数为194起,高于浙江和山东,但是明显低于广东,仅相当于广东的42.92%;PE投资金额为32.85亿美元,高于山东,分别相当于浙江、广东的66.1%、58.68%。

股权投资机构管理资金规模水平较低。从股权投资机构数量来看,2015年江苏创投机构总数为513家,其中创投基金数为395家,创投管理机构数为118家,均高于其它三省。江苏VC数量四省最多,但创业投资管理机构管理资金规模主要分布在5亿元以下,管理资金在5亿元以上的仅占9.1%,低于全国平均的11.1%,更远远低于广东的40%,这表明江苏创业风险投资机构规模主要分布在中低水平。

VC在资金来源上对政府和非上市公司依赖较大。据统计,江苏VC资本来源于政府(含事业单位、国有独资投资机构)的比例高达48.3%,远远高于全国平均水平35.3%。2015年江苏VC资本来源中,各类公司提供的资金占79.1%,其中上市公司仅占1.9%,低于浙江、广东以及全国平均水平,大量资金由非上市公司提供,占比高达77.2%,远远高于其它省份及全国平均水平。VC资本来源中,按资金的金融属性划分,银行、保险、证券、信托资本占比较少,其它金融资本占比为41.3%,远远高于全国28.6%的平均水平,非金融资本占比55.9%,低于全国68.6%的平均水平。另外,从各地区VC投资项目持股结构上看,2015年江苏创业风险投资持股比例小于50%的投资项目占95.7%,绝大多数不绝对控股。

VC的PE化程度较高。从2015年各地区VC项目所处阶段来看,江苏主要集中于成长期,占比高达51.5%,成熟期项目占比为6.2%,均远远高于其它三个省份和全国平均水平;种子期和起步期的项目占比远远低于其它三个省份和全国平均水平。江苏VC项目中成长期和成熟期占比为57.7%,投资于中后期的资金占比更大,VC的PE化问题较为严重。作为创新能力较强的地区,江苏VC对创新企业前端的投资相对较少。这是因为,以制造业为主的产业结构导致企业产生大量资金需求时往往处于成长期,政府资金在引导社会资本投资于创新企业前端方面的作用发挥不够充分。

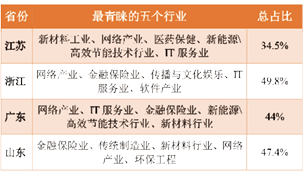

VC投资强度仍有较大提升空间。从投资项目行业分布来看,四省VC最青睐的行业和占比有所不同(见下表)。按照高新技术产业和传统产业的划分,2015年江苏VC投资项目中高新技术产业占比为59%,浙江占比为51.2%,广东占比为61.1%,山东占比为41.3%。另外,江苏VC整体投资强度虽然高于浙江和山东,但与广东相比还有较大差距;VC投资项目数分布较高的几个行业,其投资强度却处于中低水平;部分高新技术产业虽然项目数较多,但是投资强度不高。

苏浙粤鲁VC最青睐行业及占比

推进江苏股权投资发展的对策建议

江苏大力实施创新驱动战略,迫切需要确立企业技术创新主体地位,急需拓展科技创新型中小企业融资渠道,特别是突破种子期、创业初期的科技创新型中小企业融资难瓶颈问题,通过发展股权投资,缓解科技型中小企业融资约束,培育和推动科技型中小企业创新发展。

通过加大财政投入、发挥母基金作用引导股权投资发展。一是创新财政科技投入方式,优化科技创新计划项目经费资助结构,重点突出对科技创新型中小企业扶持,特别加大在种子期、初创期的股权投资;通过财政资金积极引导金融资本、创业资本、社会资本为科技企业创新发展提供融资支持。二是扩大创业投资规模,发挥省级母基金功能。大力吸引境内外资本到江苏设立创业投资企业或分支机构,加快引进一批知名创业投资企业。充分发挥省新兴产业创业投资引导基金等省级母基金的作用,通过阶段参股、跟进投资、投资保障和风险补助等方式,推进地方设立引导资金,吸引社会资本共同设立创业投资企业,吸引境内外股权投资基金、社保基金、保险公司等投资机构来苏开展创业投资业务。加大对创新型企业初创期的扶持力度,促进天使投资支持处于种子期、初创期的创新型中小企业发展壮大。三是充分利用多层次资本市场,拓展融资渠道。推动全省范围内有条件的市、县(市、区)建立科技创新企业上市补贴资金和科技创新企业股份制改造专项补贴资金,引导成熟期的科技创新型企业进行股份制改造,建立现代企业制度,加快推动科技创新企业通过创业板、中小板融资,支持已上市科技创新企业进行再融资和市场化并购重组。积极推进种子期、创新期的科技创新企业在全国中小企业股份转让系统挂牌融资,在有条件的市、县(市、区)也鼓励建立科技创新企业“新三板”挂牌补贴资金,引导种子期、创新期的科技创新企业通过“新三板”挂牌融资。同时,积极引导处于种子期、创新期的科技创新企业通过江苏股权交易中心平台,开展股权登记托管、转让见证、转让确认以及股权抵押等融资业务。四是实施差别化信贷政策,支持企业创新发展。实施差别化信贷政策,适当提高处于种子期、创新期的科技型中小企业的不良贷款比率和信用贷款额度;借助信贷、投资、债券、信托、保险等多种金融工具,创新金融服务方式和产品,简化审贷程序,为种子期、创新期科技型企业提供一揽子融资服务和产品,使信贷资金真正进入实体经济,充分发挥对企业创新发展的重要支持作用。

通过培育投资机构和优化机制促进股权投资发展。构建有效的激励约束机制、选择合适的基金组织形式、处理政府引导基金与市场化基金之间的关系以及促进公司创业投资发展是促进股权投资发展的关键。一是着力培育合格的投资主体,鼓励更多的投资主体通过机构投资进行资产管理,使其成为支持早期创新企业的主要金融力量。二是推动基金建立有效的激励约束机制,运用好物质激励、精神激励,以及企业内部约束、市场约束、法律约束等,充分发挥基金管理人的专业性。三是鼓励更多的创业风险投资企业采用有限合伙制的组织形式,更好满足私募股权对组织形式的要求。四是加强政府引导基金的监督管理,完善风险防范体系,强化募集、投资、退出、投后管理的市场化体系,建立完善的绩效考核及退出机制,更好地通过政府引导基金放大财政性资金的使用效果。五是发展公司创业投资(CVC),在技术机会多、变更快且竞争激烈的行业中,通过投资创业公司快速获得外部的先进创新技术弥补公司内部R&D不足,推动股权投资向创新前端发展,缓解VC的PE化现象。

通过探索交叉融资体系推动股权投资在各区域创新发展。一是在苏南推动金融资源聚集,发展权益性投资。苏南是江苏省创新发展水平最高的区域,应积极引导和推动创业投资机构、银行、证券、保险、担保、再担保等金融资源向区域集聚,推动金融资源与企业创新发展的融资需求有效结合,探索建设具有苏南特色的以权益性为主的融资体系。二是在苏中推动股债融资协同并进。应大力发展股权投资,推动市、县(市、区)为高新企业孵化器设立种子资金,加大对创新型企业初创期的融资支持;同时,也充分利用科技支行、科技小额贷款公司、科技担保、科技保险等机构,完善高科技创新企业信贷风险补偿机制,加大知识产权质押、股权质押等融资力度,促进和引领企业创新发展。三是在苏北完善以债务型融资为主的基础性融资体系。苏北地区创新力度和经济发展水平相对落后,仍需以债务型融资为主体。同时,苏北需要大力提高财政科技资金投入的有效性以及扩大政府创业投资引导基金规模,引导社会金融资源通过股权投资方式参与苏北地区创新发展。

(作者系南京大学校长助理、教育部长江学者特聘教授)

本社地址:南京市建邺路168号4号楼 邮编:210004 电子邮箱:qz@qunzh.com

办公室电话:(025)83219816 违法和不良信息举报电话:(025)83246532,(025)83219815

中国互联网举报中心:https://www.12377.cn

Copyright @ qunzh.com all rights reserved 群众杂志社版权所有 苏ICP备10218479号

互联网新闻信息服务许可证32120180001号